Por Marina Mats e Deepak Varshney

Com um regresso à “normalidade” ainda teimosamente distante, a COVID-19 continua a ser a força proeminente que molda as tendências dos sinistros. Em muitos locais, as restrições foram cautelosamente reduzidas – apenas para serem reiniciadas quando os casos aumentaram. E as empresas ficaram a tentar aguentar tudo isto com calma. Como é que esse impacto desigual se traduz na experiência dos incidentes? Segue-se uma análise das tendências actuais por linha de cobertura e por sector, com base nos dados de incidentes com propriedades e acidentes nos EUA de mais de 400 organizações em 20 sectores.

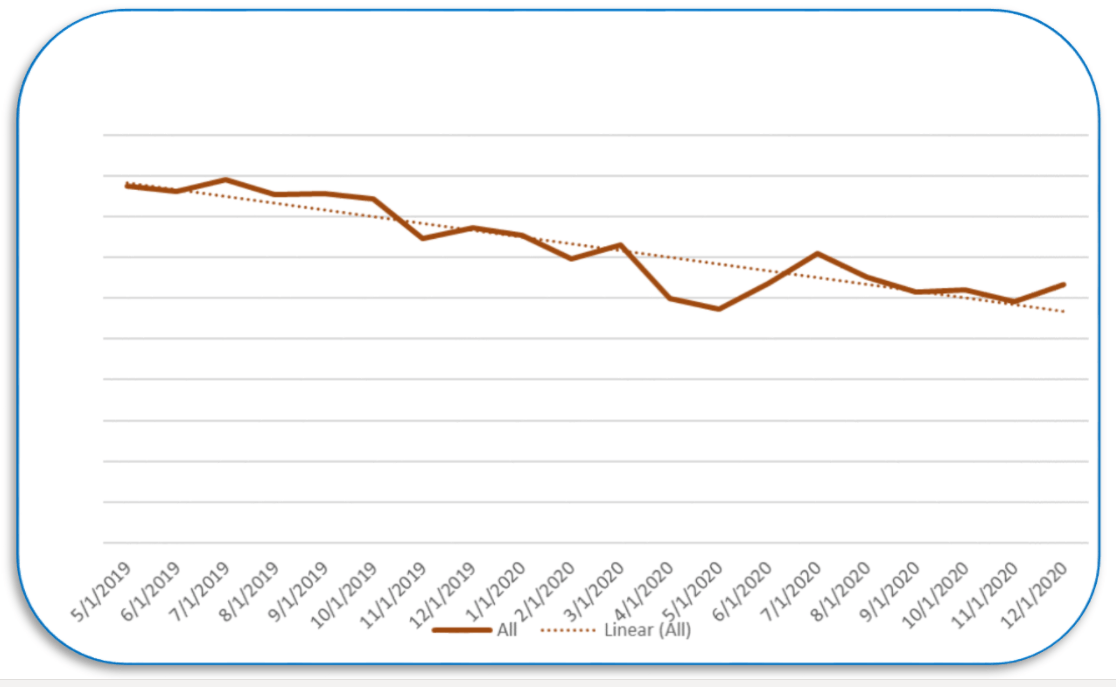

Volume global de incidentes

O número total de incidentes diminuiu 18% em comparação com o ano anterior. O mês de abril registou o número mais baixo de incidentes, o que não é surpreendente, dado que a maior parte do país esteve sob um confinamento apertado. Desde então, o número de incidentes tem vindo a aumentar de forma constante, aumentando 5% até dezembro de 2020. A boa notícia é que as tendências continuam a mostrar melhorias mês a mês em todos os sectores.

Volume global de reclamações

Por linha de cobertura

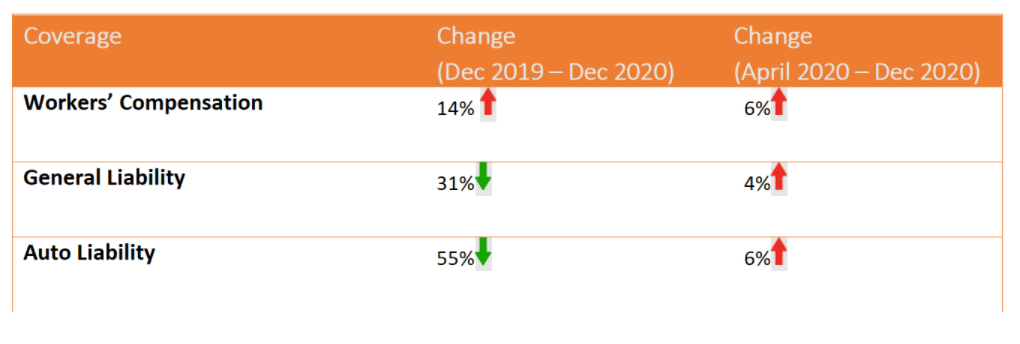

Responsabilidade civil geral. Como sinal dos efeitos persistentes da pandemia, o número total de incidentes de GL diminuiu quase um terço em relação a dezembro de 2019. No entanto, o número de sinistros tem vindo a aumentar lentamente, aumentando 4% desde abril.

Automóvel. Do mesmo modo, o número de incidentes AL diminuiu 55% em relação a dezembro de 2019. No entanto, o número de incidentes aumentou 6% desde abril.

Indemnização dos trabalhadores. O volume de incidentes de WC aumentou 6% desde abril – e 14% em relação ao ano anterior. Curiosamente, o volume de WC registou uma grande flutuação ao longo desses meses, talvez como reflexo dos confinamentos em curso.

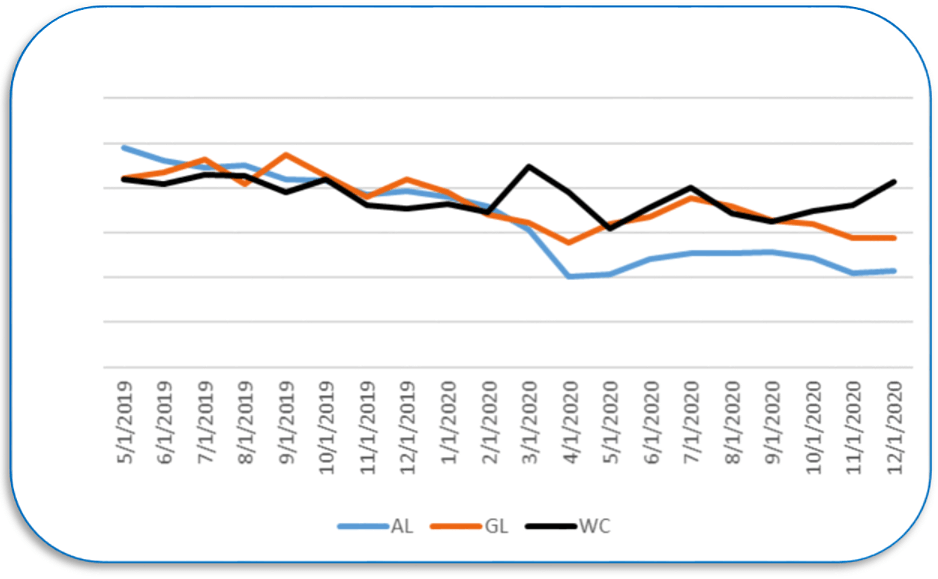

Tendência de sinistros por linha de cobertura

Volume de incidentes de 2019-2020 por linha de cobertura

Por indústria

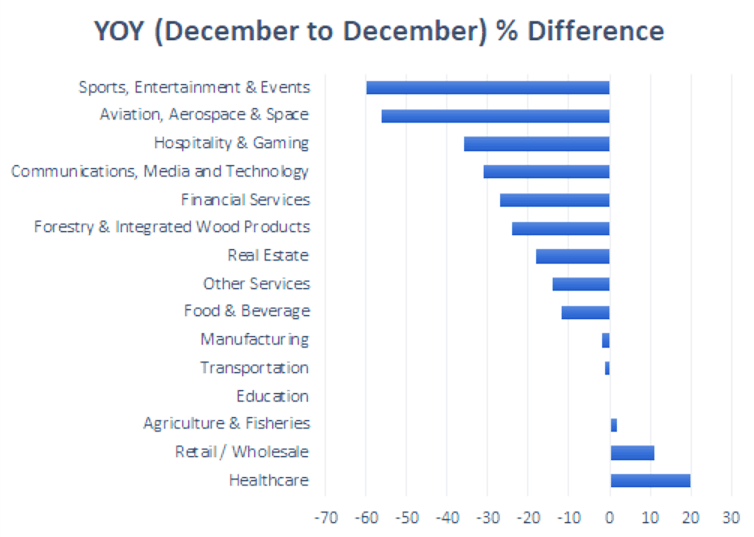

Desporto, entretenimento e eventos. Apesar de os eventos desportivos profissionais terem sido retomados, os adeptos continuam em grande parte ausentes das bancadas, o que levou a uma diminuição dos incidentes de 60% em comparação com dezembro de 2019 – a maior redução de todas as indústrias. No entanto, desde o pico do confinamento em abril, o número de incidentes aumentou 91%.

Viagens, hotelaria, jogos de azar, alimentação e bebidas. As viagens de férias contribuíram para um aumento dos incidentes na hotelaria e nos jogos de azar, bem como na aviação, com um aumento de 55% e 41%, respetivamente. No entanto, em comparação com o ano anterior, o volume diminuiu 36% na hotelaria e nos jogos de azar e 56% na aviação, o que não é surpreendente, uma vez que estas indústrias estão a funcionar com uma capacidade muito inferior à anterior.

Formação académica. Muitos estudantes e educadores regressaram às escolas e colégios com uma presença presencial, pelo menos parcial, o que fez com que o número de incidentes aumentasse 77% desde abril, quando a maioria dos estudantes estava totalmente à distância. O volume de incidentes regressa assim a um nível quase idêntico ao de há um ano.

Cuidados de saúde. Os incidentes no sector da saúde aumentaram 20% desde dezembro de 2019 e 5% desde abril. O aumento pode ser atribuído a picos de casos de COVID-19 – ou possivelmente à procura reprimida de procedimentos anteriormente adiados.

Observação das tendências de sinistros por sector

Para veres as tendências do passado, consulta o Claims Trend Watch: Q2 2020 e Claims Trend Watch: Q 3 2020.

Para mais informações sobre como gerir eficazmente os sinistros, transfere o nosso e-book, Claim Success: Como alcançar a excelência na gestão de sinistros